版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

信泰超级玛丽重疾险3号max缺点?靠谱吗?在哪里买?下架了吗?_1

0

今年下半年信泰人寿靠多款新品重疾险赚足了严重,其中最受关注的还是超级玛丽3号max,这款产品不仅保障全面,并且价格还便宜。那么信泰超级玛丽重疾险3号max现金价值高吗?

一、信泰超级玛丽重疾险3号max靠谱吗?

先来看看超级玛丽重疾险3号max基本信息和保障详情

二、信泰超级玛丽重疾险3号max适合孩子吗

1、从基础保障上来看

这款产品轻症、中症、重疾全覆盖,且疾病种类多,高发疾病覆盖全,另外赔付额度高,三项责任都自带60岁前确诊额外赔付保障。其中可额外赔80%保额,最高赔180%保额;轻症可额外赔10%保额,最高可赔55%保额;中症可额外赔15%保额,赔付额度达到75%保额,达到目前市场最高。

另外这款产品还有多项可选责任,投保人可灵活选择,如果是给小孩子投保的话,记得加上一个投保人豁免保障,这样一来即使投保人在保险缴费期间内身故,也不会让孩子的保障受到影响,且还能免交剩余保费。

2、从保费价格上来看

超级玛丽3号max在价格上也是有明显优势的,给小孩投保的话,价格会更低。例如给5岁小女孩投保,保额选择30万,保障至终身,保费按30年交,在不附加可选责任的情况下,每年仅需1548元。

三、信泰超级玛丽重疾险3号max现金价值高吗?

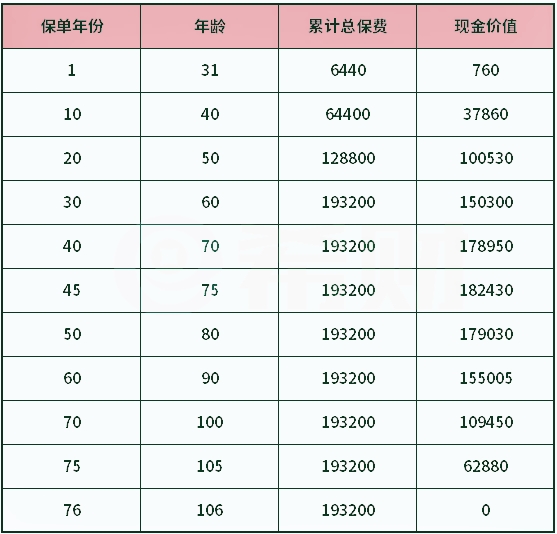

以30岁男性投保为例,保额选择50万,保障终身,保费按30年交,若只选基础责任+癌症二次赔付,那么每年应交保费为6440元,总保费为193200,那么该份保单的现金价值如下所示:

从上图中可以看出,超级玛丽重疾险3号max前期的现金价值比较低,增长速度也不快,在75周岁时现金价值达到最高值,为182430元,不过依旧没超过保费,从75岁之后现金价值则会逐渐降低,保单到期后会归为零。另外若被保险人在保险期间内发生重疾或身故,理赔后现金价值也会归为零。

在不选择身故责任的情况下,那么就是一款消费型的重疾险,因此现金价值不高,且都没有超过保费,也就是说若在保险期间退保的话或多或少都有损失。如果选择身故保障的话,价格会高很多,不过现金价格也会高一些,大概在66岁时保单现金价值会超过保费,且会越来越高,直到保险到期。

四、信泰超级玛丽重疾险3号max有什么优缺点?

四大优点如下:

(1)首次重/中/轻症赔付比例大大提高!

据数据统计,首次重疾患癌的概率最高,而发生第2次重疾最高的概率仅为18.5%

所以买重疾险时,比较建议选择首次疾病赔付比例高的重疾险

而信泰人寿超级玛丽3号Max,重/中/轻症的首次赔付比例是当前最高的!

首次重疾:60岁前赔180%

首次中症:60岁前赔75%,限1次

首次轻症:60岁前赔55%,限1次

买50万保额,重疾最多赔90万,中症最多赔37.5万,轻症最多赔27.5万

也就是说,首次生病出险时,信泰人寿超级玛丽3号Max能赔到比其它产品更多的钱!

真是太棒了~

(2)“极早期恶性肿瘤或恶性病变”可赔2次!

信泰人寿超级玛丽3号Max,十一种高发轻症保障很全面,轻微脑中风被列为中症,提高了赔付比例。

(3)可附加癌症二次赔,赔150%

赔150%的保额,信泰人寿超级玛丽3号Max再创新高!

首次确诊癌症,3年后,新发、复发转移及持续治疗,额外赔150%保额;

首次确诊非癌症,180天后,癌症新发,额外赔付150%保额。

市面大多重疾赔付比例为120%,不管是从赔付比例还是间隔期来说,信泰人寿超级玛丽3号Max都是王者!

(4)可附加3种高发心脑血管重疾二次赔

信泰人寿超级玛丽3号Max,这3种高发心脑血管疾病,可二次赔150%保额:

首次重疾不是这3种疾病,间隔180天后,患这3种疾病之一,可再赔150%

首次重疾为这3种疾病,间隔1年后,再次确诊为同种疾病,可再赔150%

/信泰超级玛丽3号不足:

对心脑血管疾病、脑中风赔付要求略严苛。

如前后两次脑中风,要求新发,发病部位需不同(左脑、右脑、脑干、脑室。。.)

这对于脑中风的赔付要求略严了,因为从医学上讲,发生过脑梗,同一部位的再梗的概率更高一些。

但有总比没有好,很多产品的心血管二次赔并不包含脑中风疾病呢~

相对于信泰人寿超级玛丽3号Max的超强保障来说,这个仅仅是小不足啦~

五、信泰超级玛丽重疾险3号max要下架了吗?

总结:不管是在保障上还是在价格上,这款产品的优势都是非常明显的,如果想给孩子配置一份全面的重疾保障,可以考虑这款产品。不过需要注意的是,这款产品将会在明年1月31日之前下架,如果想买的话要尽早行动。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

相关内容

【推荐】63岁丁学东任全国社会保障基金理事会党组书记社会保障基金管理

【推荐】63岁丁学东任全国社会保障基金理事会党组书记社会保障基金理事会

【推荐】63岁丁学东任全国社会保障基金理事会党组书记社会保障基金是什么

【推荐】63岁丁学东任全国社会保障基金理事会党组书记基金会理事长

【推荐】63岁丁学东任全国社会保障基金理事会党组书记国家基金委主任

【推荐】63岁丁学东任全国社会保障基金理事会党组书记全国社保基金会

中国信托投资基金有限公司上海分公司中国信托业保障基金有限责任公司地址

中国信托协会保障中国信托业协会

中国信托保障基金董事中国信托保障基金董事长

中国信托保障基金数额中国信托保障基金公司