版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

人寿意外险一年保费多少?2021人寿保险意外险一年保费多少?_1

0

2021人寿保险意外险一年保费多少?

↓

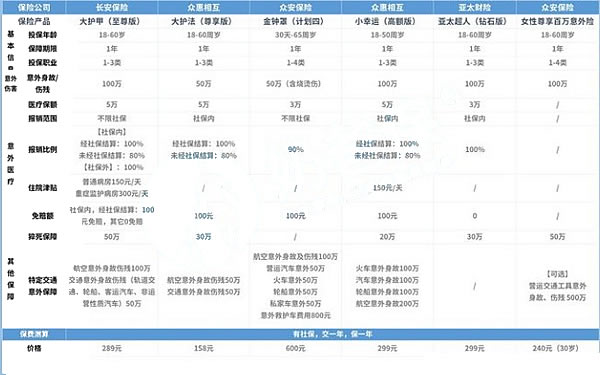

直接上结论:

·追求不限社保:大护甲(至尊版),金钟罩(计划四)

这两款产品报销都不限社保,对被保人比较友好,不过金钟罩(计划四)在有社保的前提下,年交保费需要600元,而大护甲只需要289元,相比之下,后者更加实惠。

·追求营运交通意外身故/伤残高额保障:女性尊享百万意外险

这款产品可以选择附加营运交通意外保障,保额高达500万,保障力度充足。

·追求意外住院医疗0免赔:亚太超人(钻石版)

亚太超人(钻石版)约定意外医疗0免赔,在一定程度上降低了理赔门槛,让被保人有更多获得理赔的机会。

影响意外险价格的因素有哪些?

要了解人寿保险意外险一年保费多少?就需要知道哪些因素会影响意外险的价格。

1.保额

意外身故和伤残保额越高,保费越贵,因为这笔赔偿金也是一次性给付的,保额越高,意味着保险公司可能付出的成本越高,保费自然越高。

2.意外医疗报销范围限制

比如我们常看到一些产品报销会限制在社保范围内,当然也有不限社保的,同等条件下,限社保的比不限社保保费会低一点。

报销社保内用药的保费相对便宜,可以报销自费药的保费会贵一些,还有看是否有免赔额设置,就诊医院是公立还是私立。

大多数意外险就诊医院的要求都是国内二级及以上公立医院的普通部,不含特需国际部VIP。

如果追求就诊环境,服务体验好,可以选择去私立医院就诊的意外险,这个往往保费更贵。

3.被保人职业

意外产品杠杆率高,保险公司为了控制理赔率,往往会对职业进行限制。

通常情况下,1-4类普通职业人士意外险选择比较多,费率也比较低。

而5-6类高危职业工作者只能投保高危职业人员意外险。高危职业比如:采矿人员,钻油井工人,拖拉机驾驶员,水手船员,直升机飞行员,高空作业者,救生员等。

4.意外险保障范围

有些意外险的保障范围为全球,即出国旅游出差发生了意外风险,境外医院的就诊医疗费也是可以报销的,这类意外险费率也比较高。

相关内容

养老金计算实例分析:江苏参保18年,四川参保30年-成都社保买满一年后可以用多少钱

养老金计算公式分享:2023养老金计算公式,看完你也可以计算!-社保基金计算

养老金计算公式分享:2023养老金计算公式,看完你也可以计算!-社保养老金领多少该怎么算

养老金计发基数是6800元,灵活就业按100%缴纳,就能领这么多吗?-灵活就业有多少自己缴纳社保

养老金缺口大?人社部部长:至今年8月社保基金累计结存6.8万亿,支付能力显著增强-社保基金缺口

北大光华光之路职业转型分享会

亚太地区最大的MDI制造企业,同时获社保、中金公司持股,股票放量-mdi上市公司

五险包括什么?怎么交?交多少?#社保-工伤险一年交多少

五险包括什么?怎么交?交多少?#社保-五险是哪五险一年多少钱

五险一金,超全科普#社保知识-保险公司有五险一金吗

.jpg)

有限公司).jpg)