版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

河源意外险怎么买,河源意外险如何购买

0

(图片来源于摄图网)

一、河源意外险怎么买

1、不买长期型,优先考虑一年期产品

购买意外险,最好不要买长期型,优先考虑一年期短期型产品,原因有三:

(1)长期型的意外险产品会比一年期产品贵蛮多,保费价格可能会多出十几倍。

(2)意外险的保费价格基本上没有多大的变动,并不会随着年龄增加而增加,因此买长期型的没啥意义。

(3)意外险是保障意外风险,健康告知相对来说比较宽松,续保没啥大问题,因此买一年期的短期产品会更灵活。

综上来看,选择长期型产品的话,又贵且没意义;而一年一交的一年期产品不仅保费便宜、而且保额高。所以最好是选择性价比较高的一年期产品。

2、不碰“有事理赔,没事返还”的返还型产品

对于返还型意外险产品,最好不要碰,它比长期型意外险产品更坑,坑点也有三:

(1)保费昂贵

返还型意外险会比消费型意外险更贵,一般100块左右就能买到比较好的消费型意外险,而返还型意外险一年的保费都达上千元了。

(2)收益不高

如果在保障期内没出险的话,会返还一定的保费收益,但收益不高,在1%-2%左右,远远赶不上通货膨胀的速度,说不定就贬值了。

(3)保障缺失

返还型意外险一般是没有伤残保障和意外医疗责任的,而恰好这两种保障是意外情况中最需要的。

像我们平时容易意外摔伤、被猫狗抓伤、运动受伤......这些较小的意外情况都可能需要意外医疗的报销,如果没有相关保障的话,就是个“花花架子”。

综上,如果保险业务员给你安利返还型意外险,不要犹豫,直接拒绝就行。

3、3个保障责任要齐全

开头有简单提到过,意外险通常有意外受伤、意外伤残、意外身亡这3种意外保障。

不过很多产品为了体现“价格优势”,会降低保费而“缺斤少两”。因此,我们在选择时,一定要留意下这3个保障责任是否齐全。

(1)意外受伤

这个可以说是使用频率最高的一种保障,平时意外小磕小碰、被猫狗抓伤/咬伤、运动受伤......等意外受伤情况而产生的医疗费用,可以用意外医疗给报销一部分。

(2)意外伤残

如果因意外而伤残了,保险公司会给赔付一笔钱,以用来弥补收入损失和维持生活正常运转。

(3)意外身故

这个就是如因意外离世了,保险公司会按照约定好的保额赔付一笔钱。

4、优先考虑保障“猝死”的产品

猝死不是意外事件,但现在有很多意外险产品保障“猝死”了。

现当代人的生活压力较大,996、熬夜加班、饮食不规律、玩手机......这些都增加了猝死的风险。

如果是有这些不好的生活习惯,最好选择保障“猝死”的意外险产品。

5、仔细查看免责条款

一定要仔细查看免责条款,弄懂哪些情况是保险公司不给赔付的。

一般来说,像因跳伞、攀岩等高风险运动而发生意外,很多意外险产品有在免责条款里明确说明不赔。

如果是比较喜欢这种高风险运动的话,那一定要看清楚免责条款。

二、河源意外险如何购买

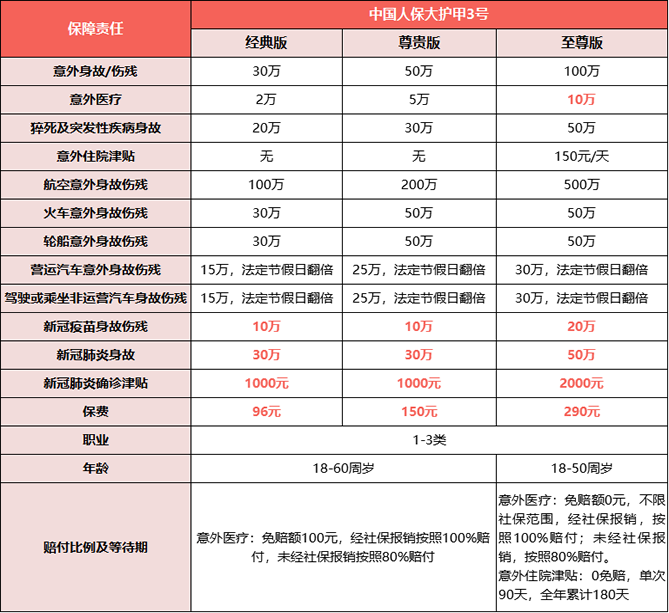

产品推荐:中国人保大护甲3号

中国人保大护甲3号是一款高性价比的综合意外险,最高能买100万保额,意外医疗、住院津贴、猝死等急性病身故、新冠肺炎方面都有保障!

1、投保宽松,性价比超高

投保人群广,1-3类职业/最高60周岁可投保;每天不到3毛钱,一顿饭钱即可享有全年保障;性价比超高。

2、3种方案灵活可选,覆盖生活中常见高发意外

一般意外身故、残疾最高可保100万,涵盖出行意外、摔倒跌伤、游玩溺水,自然灾害、高空坠物、烧伤烫伤。

3、保障升级,扩展急性病身故保障

猝死等急性病身故保险金最高50万,涵盖吸烟、暴饮暴食、过度劳累、情绪过激、长期熬夜、就不运动。

4、交通意外额外赔,航空意外最高赔付500万

航空意外最高500万,其他交通意外最高100万;涵盖飞机、轮船、火车、地铁、动车等。

5、超低保费,性价比高

这款人保大护甲3号的性价比还需要强调什么吗?290元,保障这么多内容,还这么宽松,人性化,还想要啥自行车。买啊!不买都吃亏。

追求保障力度比较大且性价比高的意外险产品,大护甲3号值得你去考虑!

如需了解2023中国人寿开门红鑫享未来请点击:2023中国人寿开门红鑫享未来

如需了解国寿2023年开门红鑫瑞年年请点击:国寿2023年开门红鑫瑞年年

如需了解2023平安开门红御享财富请点击:2023平安开门红御享财富

如果您对意外险感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

相关内容

【推荐】中金质量ETF火热认购中工具型产品研究系列之五十五基金净值查询610001

【推荐】中金质量ETF火热认购中工具型产品研究系列之五十五610001基金净值

【推荐】TCL科技随着行业上行主要产品价格已企稳回升tcl投资价值知多少

【推荐】t0和t1有什么区别哪些理财产品是T0买卖哪些是T1银行理财基金是什么

【推荐】t0和t1有什么区别哪些理财产品是T0买卖哪些是T1货币基金t0有哪些

【推荐】t0和t1有什么区别哪些理财产品是T0买卖哪些是T1基金t加1

【推荐】t0和t1有什么区别哪些理财产品是T0买卖哪些是T1基金t0

【推荐】t0和t1有什么区别哪些理财产品是T0买卖哪些是T1分t基金一份多少X

【推荐】t0和t1有什么区别哪些理财产品是T0买卖哪些是T1什么是货币基金理财产品

【推荐】t0和t1有什么区别哪些理财产品是T0买卖哪些是T1t0货币基金